SQL去除回車符號,換行符號,空格和水平符號,参考下面語句。

REPLACE(REPLACE(REPLACE(REPLACE([fieldName],CHAR(13),”),CHAR(10),”),CHAR(9),”),’ ‘,”)

其中:

char(9) 水平符號

char(10) 換行符號

char(13) 回車符號

去除空格

replace([TEXT],’ ‘,”)

去除回車及換行符號

replace([TEXT],char(13)+char(10),”)

全新的繁體中文 WordPress 網站

SQL去除回車符號,換行符號,空格和水平符號,参考下面語句。

REPLACE(REPLACE(REPLACE(REPLACE([fieldName],CHAR(13),”),CHAR(10),”),CHAR(9),”),’ ‘,”)

其中:

char(9) 水平符號

char(10) 換行符號

char(13) 回車符號

去除空格

replace([TEXT],’ ‘,”)

去除回車及換行符號

replace([TEXT],char(13)+char(10),”)

快速鍵一覽表 [Ctrl+K] + [Ctrl+S] 聯想 K->keyboard S->Show

常用快速鍵:

1.快速跳到定義Function Ctrl+滑鼠左鍵 點 Function

2.上下行置換 Alt+↑ or Alt+↓

3.快速註解 Ctrl+/ 聯想 // -> 快速註解

4.快速區註解 Shift+Alt+A 聯想 A->ALL

5.全部快速展開/折疊 [Ctrl+K] + [Ctrl+J] / [Ctrl+K] + [Ctrl+0] 聯想 J->ㄐ展開

6.畫面縮放 縮小/放大 [Ctrl+-] / [Ctrl+=]

7.開小窗找定義 [Alt+F12]

8.側邊欄顯示/關閉 Ctrl+B

Drupal

Drupal 是一個彈性高,模組化強的內容管理系統,不管是想建立部落格 (Blogger),網站架設,電子商務平台,都可完成。

http://tw-drupal.info/

e107

e107 是一套知名的 CMS ( 內容管理系統 ),其架構是由 MySQL 與 PHP 組成。

http://e107.org/

eXo platform

eXo platform 是一套企業入口網站系統 (Portal),適合用來架設公司網站(對外)以及個別員工的資訊平台(對內)。

http://www.exoplatform.com/

Jahia

提供完整的 Portal (又名 EIP)解決方案。

http://www.jahia.org/jahia/JahiaJoomla

一套由 Mambo 4.5.2 版衍生出來的入口網站軟體。

http://www.joomla.org/Liferay

Liferay Portal 是一套相當成熟的Java/J2EE portal system,遵循 Portlet API JSR168 的標準。 http://www.liferay.com/Mambo

用 PHP 來撰寫的架站軟體。

http://www.mamboserver.com/PHP-Nuke

使用php+MySQL建立一個入口網站

http://www.phpnuke.org/Plone

一套以 Zope來開發的網站內容管理系統,適合以群組合作方式來建立網站內容。

http://plone.org/Xoops

用 PHP 來撰寫的架站軟體。

http://www.xoops.org/

eGroupware

在同一個網站應用程式裡包含許多實用的群組軟體。適合一般辦公室團隊作內部使用,提供辦公室或專案工作小組資源分享、資訊交換的協同平台。

http://www.egroupware.org/PHPfileNavigator

PHPfileNavigator 是一套線上檔案管理系統,可方便的將文件資訊,共享與傳送,並可支援不同的作業系統。使用簡便,是線上檔案管理系統中一個好的選擇。

http://pfn.sourceforge.net/Timeclock

Timeclock 是一套簡單容易上手的網頁打卡鐘系統,可以輕易實現網路線上即時打卡,取代傳統打卡簽到。

http://timeclock.sourceforge.net/Tutos

一套功能不錯的群組軟體,適合一般中小企業的工作團隊內部使用。

http://www.tutos.org/WebCalendar

提供一個個人或群組使用的行事曆,具備如安排會議、郵件通知、分享行事曆等功能。

http://webcalendar.sourceforge.net/

DotProject

一套專案管理系統,讓專案管理員儲存專案產生的各種相關資料。

http://www.dotproject.net/

OSCommerce

快速地建立一個含購物車、線上管理台等網上購物站。

http://www.oscommerce.com/XTCommerce

快速地建立一個含購物車、線上管理台等網上購物站 。

http://www.xtcommerce.com/

Compiere

以 Java 來開發的 ERP 系統,深受國外歡迎。

http://www.compiere.org/TurboCASH

TurboCASH 是一套相當簡潔的進銷存以及會計軟體,適合小型的企業使用。

http://www.turbocashuk.com/webERP

webERP 是一套 web-base 的 ERP 系統,主要功能為財務會計的管理,以及庫存管理的應用。

http://www.weberp.org/

SugarCRM

以 PHP 來開發的 CRM 系統,讓工作人員透過網頁瀏覽器查尋客人相關的資料。

http://www.sugarcrm.com/vtiger CRM

Vtiger CRM 是一套 100% 開放原始碼客戶關係系統,主要協助企業建立與客戶之間業務往來互動資訊。

http://www.vtiger.com/index.php?option=com_content&task=view

Atutor

提供一個支援線上教學的網站。

http://www.atutor.ca/Moodle

一套功能強大、版面簡潔的線上教學系統。

http://www.moodle.org/

AWStats

AWStats 是一個免費的功能強大的服務器日誌分析工具,它可以告訴你所有的Web統計數據,包括訪問量、訪問者數量、頁面、點擊、高峰時段等等。phpMyVisites

這是一套免費的PHP + MySQL的網站訪客分析軟體,支援多站台管理及多國語言轉換

http://www.phpmyvisites.us/Cacti

可以取代MRTG的一套軟體,結合SNMP及RRDTool工具,並使用php+MySQL去做有效管理也可外掛 Scripts 及加上 Templates 來作出各式各樣的監控圖

http://www.cacti.net/

Care2x

Care2x 主要是一套以 PHP 撰寫的醫療資訊管理系統。

http://care2x.com/Enhydra Shark

支援標準的商業流程引擎格式及提供流程設計介面。

http://shark.objectweb.org/Knowledge Tree

這是一套知識管理系統 (KM),幫助企業快速搜尋及版本控管各類如 Word、HTML、TXT、PDF 等文件檔案。

http://kt-dms.sourceforge.net/Phplist

是一個管理通訊名單(mailing list)及電子快訊(Newsletter)的網上應用程式。

http://tincan.co.uk/phplistphpMyTicket

phpMyTicket 是一套線上訂位系統,適合用來線上訂票與選位(如購買電影票或上課券)。

http://www.phpmyticket.com/PhpMyAdmin

一套全能功的 MySQL 管理及應用程式。讓使用者透過網頁瀏覽器去檢視、建立或修改資料庫的大小事務。

http://www.phpmyadmin.net/Webmin

一套強大的 Linux 管理工具,讓管理員能夠透過網頁瀏覽器去管理 Linux 系統及設定各種伺服器。

http://www.webmin.com/

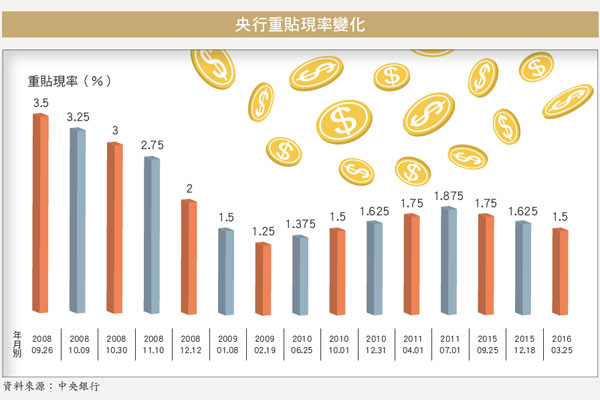

央行三度降息,從去(二○一五)年第三季理監事會議以來,已調降一.五碼(一碼=○.二五%),重貼現率降至一.五%,與歷史低點(二○○九年金融海嘯)的一.二五%,只有一碼的差距。

央行連三次降息 負利率風暴蔓延

不光是台灣,各國央行為了救經濟紛紛降息,利率趨近於零的日本,今年更首度實施負利率,立即引發全球股市重挫。除了亞洲的日本,包括歐洲央行在內,全球超過二十個國家實施負利率,就連最大經濟體──美國,也考慮加入負利率的行列。鄰近日本的台灣,面臨負利率風暴逼近,恐怕很難置身事外。

為什麼要實施負利率?按經濟學原理來看,實施量化寬鬆政策(QE)、降息,可讓市場上的流動資金增加,進而刺激消費與投資,提振經濟。經濟學家認為,當利率趨近於零、甚至低於零(負利率)時,所產生的效果應與QE一致。

不過,各國採用負利率政策,卻得到反向效果;以全球第一個實施負利率的國家──丹麥為例,負利率可降低企業貸款成本,但民間貸款並沒有升溫,而因為貸款不用繳息,還可以領利息,使銀行在客戶的挑選上更謹慎,一般民眾向銀行借錢反而更難。

負利率的效果不如預期,台灣自去年第三季起連續三次降息,難免讓人有「台灣是否走向負利率?」的猜測,深怕陷入負利率泥沼;對此,央行總裁彭淮南對外表示,「任內不容易採用負利率政策」,但模稜兩可的回應,仍讓外界有很大的想像空間。

銀行定存利率低 類定存保險崛起

即便短期之內,台灣不會實施負利率,但為拯救疲弱出口,貨幣寬鬆政策的基調不會改變,央行仍有持續降息的壓力。換句話說,台灣仍有機會第四度降息,「利率趨近零」不無可能。

根據央行最新統計,國內銀行一年期定存利率為一.一二五%,五大銀行平均一年期定存利率,也只有一.一三%;攤開所有銀行目前的定存利率,最高的也不超過一.四%。微利率時代,想找到定存利率二%以上的銀行,幾乎是不可能。

面對微利率時代,最大的受害者,就是靠定存利息生活的人。定存最大的風險,就是忽略通膨,導致資產縮水。如今,負利率風暴襲捲全球,未來錢存銀行,不但領不到利息,甚至還要「倒貼」!

因此,大量資金從銀行出走,開始尋找新標的,殖利率高的定存股(如中華電信、中鋼)、黃金,近期大受歡迎;而主打「利息比定存高」的類定存保單,也緊抓定存族「投資風險承受度低」的特性,在這波降息潮下逆勢崛起。

儲蓄險新約保費 衝出二千六百億

簡單來說,「類定存保單」就是有類似定存功能的保險,也俗稱「儲蓄險」,一般分為傳統壽險、利率變動年金險、利率變動壽險。相較現行銀行定存利率一.一二五%,市售類定存保單預定利率,平均都有二.二五%以上,外幣類定存保單更高達三.二五%,讓不少定存族趨之若鶩。

根據壽險公會統計,今年第二季新契約保費收入,光是類定存保單就占了八成三,分項來看,傳統壽險新約保費收入九百七十億元,利變年金險三百二十億元,利變型壽險一千三百八十六.一億元,合計高達二千六百七十六億元。

類定存保單,除了利息相對較高、具有儲蓄功能,此外,還有壽險及年金的保障。微利率時代,與其將錢放銀行,白白遭受通膨侵蝕,不如將資金放在儲蓄型保險,利息高、又有保障。

許多人面對Excel財務函數的應用,往往不知道TYPE變數該填0(期末)還是1(期初),為解決使用者這方面困擾,本文針對TYPE變數做了更詳細的說明。

FV、 PV、PMT、NPER、RATE是Excel很重要的5個財務函數,函數的名稱其實也可以是變數,因為這5個變數依貨幣時間價值得到一個方程式,只要知道其中4個變數,就可以得到另一個變數的解。函數名稱乾脆就用求解的變數命名。例如預估某項投資的未來淨值就用FV函數,那麼就得知道PV、PMT、NPER、RATE這些變數。或者求貸款專案的每月本息繳款金額,可用PMT函數,那麼其他4個變數就必須是已知。

舉一個典型的應用範例,期初投入10萬元(PV),且每隔一個月再投入1萬元(PMT),於年平均報酬率5.0% (RATE)的基金,經過5年(NPER)後,期末淨值(FV)會是多少?這例子中PV、PMT、NPER、RATE都是已知,所以就可以用FV函數求解。

圖一

圖一為這專案的現金流量圖,Excel這5個函數都是以一期為計算單位,至於一期多久,可以自行依需求制訂,例如一年、半年或一個月。因為本例的現金流量最小期間是一個月,所以必須以一個月為一期,而期間為5年,所以總期數NPER為60。

至於每個月再投入的1萬元,並沒有明白的敘述投入時間點,是每一期的期初或是期末,而這兩種型態PMT的每一筆現金流量,剛好都差了1期,所以必須精準描述,否則算出來的結果是不正確的。

PMT有多少筆金額跟NPER息息相關,PMT為-1萬元(負值為現金流出)、NPER為60個月,代表著每一月都會有支付1萬元,總共有60萬。但這樣描述還不夠,必須加入TYPE變數才完整,這60萬投入的時間點,是每一期的期初還是期末呢,是由TYPE決定的,0代表期末(預設值)而1代表期初。圖一左邊期末,右邊是期初。表一列出了兩種模式的計算公式及結果。

表一

Type 公式

FV(rate, nper, pmt, [pv], [type]) 結果

0:期末 =FV(5%/12, 60, -10000, -100000, 0)

或

=FV(5%/12, 60, -10000, -100000) 808,396.70

1:期初 =FV(5%/12, 60, -10000, -100000, 1) 811,230.28

要特別注意,期初不是月初,期末也不是月底。一期的起始點是以專案生效日起算,也是第一期的期初,一期的結束點為期末,而每一期的期末就是下一期的期初,例如第1期末等於第2期初,第10期初也等於第9期末。有時候也會以契約生效日為第一期的期初,例如銀行貸款或保險。

銀行貸款之每月繳款金額

用範例來解說更清楚,有一銀行貸款專案,貸款金額100萬元,年利率5.0%,分36月本息平均攤還,每月繳款金額為多少?

本金及利息是撥款之後起算,每一個月後繳交一次。所以銀行撥款日也是第一期的期初。若撥款日為2/10,那麼第一期末就是3/10,第二期末為4/10依此類推。現金流量如圖二所示:

圖二

因為這應用要求解的是每月繳款(PMT),所以用PMT函數來計算,公式如下:

=PMT(rate, nper, pv, [fv], [type])

中括弧的fv及type若為0可以省略。

此專案最小間距為一個月,所以每月為一期,撥款日開始生效,所以每月本息的繳款時間點都落在期末,所以type必須設定為0,因為fv及type都是預設值0,所以可以省略。因此公式如下:

=PMT(5%/12, 36, -1000000)

=29,971

六年期儲蓄險之利率計算

另一個應用是100萬六年期儲蓄險,年繳保費15萬4,876元,這保險相當於銀行多少的年利率?儲蓄險的現金流量如圖三所示:

圖三

要求解的是利率(RATE),所以用Excel的RATE函數,其他四個變數FV、 PV、PMT、NPER必須已知才行,RATE函數格式如下:

=RATE(nper, pmt, pv, [fv], [type], [guess])

契約開始生效時就是第一期的期初,第一期保費於投保時就得交付,所以屬於期初年金,TYPE必需設為1。現金流量的最短間距為一年,所以每一年為一期,也就是NPER等於6。年利率計算結果如下:

=RATE(6, -154876, 0, 1000000, 1)

=2.1%

觀賞相片

觀賞相片

癌症治療新趨勢 餓死癌細胞

(健康醫療網/記者關嘉慶報導)癌症治療會導致癌症病患承受或多或少的副作用,對於家庭更是產生了影響;因此,癌症整體預防及臨床輔助愈來愈受重視,「癌症整合治療」也成為新趨勢。國內外諸多癌症專家並呼籲民眾要重視抑制癌細胞血管新生的飲食療法,「因為食物本身就是我們一日三次的化療」。

癌症治療有「抗血管生成療法」,也被稱為「饑餓療法」2014年二月,美國血管基金會共同創始人、癌症研究專家李威廉(William Li),受邀於知名TED講座中即指出,「無論是哪一種癌症,都以血管新生為重要特徵,若沒有血管的供給,腫瘤頂多只能生長到0.5立方釐米。引起癌症的因子,飲食占了30~35%,因此除了各種抗血管新生的標靶藥物之外,在飲食中加入多元性的抗血管新生食物,確實能夠干擾癌症的形成。」

「重視我們的飲食!!因為食物本身就是我們一日三次的化療。」是癌症研究專家李威廉等科學家,根據血管新生理論所得結論,闡明某些食物抑制血管新生的效果甚至比藥物好,也顯示這類飲食能減少大約一半罹癌機率。

致力於癌症及糖尿病輔助治療研究的慈濟大學醫學科學研究所周志中教授,今年8月,在國際知名醫學期刊Marine Drugs(海洋藥物),發表了「台灣小分子褐藻醣膠」可藉由調控缺氧誘導因子-1 (HIF-1)及血管內皮生長因子(VEGF)等信號傳導,進而抑制腫瘤血管生成,顯著抑制腫瘤生長;這是全球首次對於「褐藻醣膠抑制腫瘤血管新生路徑」的完整解析。

雖然「台灣小分子褐藻醣膠」獨有的500道爾吞結構,其機轉不能等同於其他「褐藻醣膠」;然而,周教授的研究,清楚定義出「台灣小分子褐藻醣膠」抑制癌細胞血管新生的路徑,也為其他「褐藻醣膠」研究,開啟了全新的探討方向。

由於產、官、醫、學、研各界的積極投入,目前「台灣小分子褐藻醣膠」抑制癌細胞的途徑:「誘導癌細胞凋亡」、「抑制癌細胞轉移」、「抑制癌幹細胞復發」、「啟動抑癌基因表達」、「促進自然殺手細胞抑癌活性」、「抑制血管新生」等機轉已清楚被證明,甚至在人體臨床試驗上也積極進行;顯然「台灣小分子褐藻醣膠」被證實安全無虞後,將朝向新藥開發。

目前「台灣小分子褐藻醣膠」整體研究成果,讓台灣生技及醫學研發成果於國際舞台發光發熱;研發團隊並認為,未來若將「台灣小分子褐藻醣膠」運用於癌症預防及輔助,除了可提升患者治療成功率外,同時也可維持患者之生活品質。

https://tw.news.yahoo.com/%E7%99%8C%E7%97%87%E6%B2%BB%E7%99%82%E6%96%B0%E8%B6%A8%E5%8B%A2-%E9%A4%93%E6%AD%BB%E7%99%8C%E7%B4%B0%E8%83%9E-012400346.html

撰文者835小編

保險e聊站 瀏覽數:30000+2015-05-16

醫療險,根據其「理賠方式」可以分為「定額給付」以及「實支實付」型。

定額給付:依「住院天數」以及「手術項目」做理賠

實支實付:依「住院期間,超過健保支出以外的花費」為理賠依據

兩種理賠方式該注意的事

定額給付:要注意在保單裡「住院天數」和「手術」條款說明。像是住院天數的計算基準,以及手術定義為何,有採手術列表(所列之範圍才得以理賠),或是參照健保手術列表…等不同的理賠條件。

實支實付:要注意其理賠範圍,是以列舉方式給付,或是概括(超過全民健保給付之住院費用)方式給付。實支實付尚需留意是否有「日額選擇權」,可供實支轉日額的方式給付。此外,「日額選擇權」與「實支」是互斥的,也就是說,單次住院可選擇其一,不可以住院部分選擇日額選擇,但雜費又選擇實支喔。

舉例說明

兩者根據不同的狀況,理賠金額會有所差異,以下用簡略的例子說明其優劣。在此,為簡略說明,只列出重點理賠項目,並設定雙實支實付的理賠金額與條件相同。

@狀況一:健保全額給付-健保金屬支架 → 選「定額給付」理賠最多

住三天健保房,並動了心導管手術,裝設健保給付的金屬支架,都由健保全額給付。以下三種狀況的理賠金額各是多少呢?

※定額給付:理賠23,000元

住院天數3日 x 1,000元 =住院保險金3,000元

心導管手術,依手術列表得知保險金為20,000元(若不在保單手術列表中,且不符健保手術定義,則可能拒賠)

通常不針對材料做理賠,在此不給付金屬支架費用,為0元。

此次定額給付醫療險,共理賠23,000元。

※實支實付:理賠4,500元

住院天數3日 x 日額選擇權1,500元 = 4,500元

心導管手術以及金屬支架,皆為健保支付,無自費,因此為0元。

此次實支實付醫療險,共理賠4,500元。

※雙實支型:理賠9,000元

住院天數3日 x 日額選擇權1,500元 = 4,500元

心導管手術以及金屬支架,皆為健保支付,無自費,因此為0元。

申請二份理賠,此次共為9,000元。

@狀況二:健保部分給付-塗藥血管支架 → 選「雙實支實付」理賠最多

住三天單人房,自費9,000元,並動了心導管手術,裝設健保部分給付的塗藥血管支架,自費60,000元。以下三種狀況的理賠金額各是多少呢?

※定額給付:理賠23,000元

住院天數3日 x 1,000元 =住院保險金3,000元

心導管手術,依手術列表得知保險金為20,000元(若不在保單手術列表中,且不符健保手術定義,則可能拒賠)

通常不針對材料做理賠,塗藥血管支架不給付,為0元。

此次定額給付醫療險,共理賠23,000元。

※實支實付:理賠63,000元

住院天數3日 x 每日病房費1,000元 =3,000元

心導管手術為健保,無自費支出,因此為0元。

塗藥血管支架通常在醫療雜費的給付範圍內,若在當次住院裡,雜費不超過其限額(此例為八萬),則可全額理賠60,000元

此次實支實付醫療險,共理賠63,000元。

※雙實支型:理賠126,000元

住院天數3日 x 每日病房費1,000元 =3,000元

心導管手術為健保,無自費支出,因此為0元。

塗藥血管支架在醫療雜費的給付範圍內,理賠60,000元。

申請二份理賠,此次共為126,000元。

@狀況三:自費項目多-重肌無力症→ 選「雙實支實付」理賠最多

住院三天健保房,沒有動手術,期間藥品自費支出200,000元。以下三種狀況的理賠金額各是多少呢?

※定額給付:理賠3,000元

住院天數3日 x 1,000元 =住院保險金3,000元

通常不針對藥品做理賠,所以為0元。

此次定額給付醫療險,共理賠3,000元。※實支實付:理賠80,000元

※實支實付:理賠80,000元

因住「健保房」,無自費,所以病房費為0元。

藥品費在醫療雜費的給付範圍內,可理賠80,000元

此次實支實付醫療險,共理賠80,000元。

※雙實支型:理賠160,000元

因住「健保房」,無自費,所以病房費為0元。

藥品費在醫療雜費的給付範圍內,可理賠80,000元

申請二份理賠,此次醫療險,共理賠160,000元。

由以上例子可知,若住院期間的天數越長、自費項目愈少,其定額給付理賠之金額,可能會較實支實付型來得多;倘若是自費多的情況下,以實支實付理賠,較能填補其實際損失,而具有「日額選擇權」的雙實支,可依不同狀況,選擇實際填補損害,或是轉為日額補助,以補償如住院期間無法工作的薪資損失等。※本文章為方便說明,簡化舉例,實際仍需依各家保險公司所載之條款為準!

※本文章為方便說明,簡化舉例,實際仍需依各家保險公司所載之條款為準!

從愛與關懷的角度出發,重新審視保險,回歸到保障的本質,透過輕鬆的圖文來說明保險,使保險變得好Easy,讓大家能夠做保險的主人。

「保險e聊站」討論區:http://forum.i835.com.tw

「保險好Easy」臉書專頁:http://www.facebook.com/i835.com.tw

(本文僅反映專家作者意見,不代表本社立場。)

2015/09/29 21:25 綜合報導 / 台北市

24日宣布降息半碼0.125個百分點,為配合央行調降存款利率,中華郵政公司今天(29日)宣布,明天起調降存款利率。這次降幅為0.02%至0.15%,以新台幣100萬元為例,1年利息減少200元至1500元。

各期別郵政定期儲金利率調整如下:

(一) 一月期定期儲金年利率

一般:固定0.800%、機動0.800%。 1千萬元(含)以上:固定0.260%、機動0.260%。

(二) 三月期定期儲金年利率

一般:固定0.870%、機動0.870%。 1千萬元(含)以上:固定0.310%、機動0.310%。

(三) 六月期定期儲金年利率

一般:固定0.990%、機動0.990%。 1千萬元(含)以上:固定0.330%、機動0.330%。

(四) 九月期定期儲金年利率

一般:固定1.010%、機動0.995%。 1千萬元(含)以上:固定0.340%、機動0.340%。

(五) 一年期定期儲金年利率

一般:固定1.280%、機動1.270%。 1千萬元(含)以上:固定0.360%、機動0.360%。

(六) 二年期定期儲金年利率

一般:固定1.325%、機動1.305%。 1千萬元(含)以上:固定0.380%、機動0.380%。

(七) 三年期定期儲金年利率

一般:固定1.325%、機動1.305%。 1千萬元(含)以上:固定0.410%、機動0.410%。

另外,郵政存簿儲金年利率0.290%。媒體轉帳薪資存款年利率0.330%。郵政劃撥儲金(未領用支票戶)年利率0.150%。 公教存款年利率1.305%。

以上資訊異動依中華郵政為主。

| 重大疾病暨特定傷病 理賠條件 (並非每間公司都一樣,此資訊僅供參考) | ||

| 1. | 癱瘓 |

係指肢體機能永久完全喪失,包括兩上肢、或兩下肢、或一上肢及一下肢,各有三大關節中之兩關節以上機能永久完全喪失者。所謂機能永久完全喪失係指經六個月以後其機能仍完全喪失者。 關節機能的喪失係指關節完全強直或完全麻痺狀態者超過六個月以上。 上肢三大關節包括肩、肘、腕關節,下肢三大關節包括股、膝、踝關節。 |

| 2. | 昏迷 | 係指腦部功能衰竭造成意識喪失,對外界各種刺激無反應,使用生命維持系統持續超過三十天。但因酒精或物濫用或醫療上使用鎮定劑所致的深度昏迷除外。 |

| 3. | 腦中風 |

係指因腦血管之突發病變導致腦血管出血、栓塞、梗塞致永久性神經機能障礙者。所謂永久性神經機能障礙係指事故發生六個月後,經腦神經專科醫師認定仍遺留下列殘障之一者:

(一)植物人狀態。 (二)一肢以上機能完全喪失者。 (三)兩肢以上運動或感覺障礙而無法自理日常生活者。所謂無法自理日常生活者,係指食物攝取、大小便始末、穿脫衣服、起居、步行、入浴等,皆不能自己為之,全須他人扶助之狀態。 (四)喪失言語或咀嚼機能者。 言語機能的喪失係因腦部言語中樞神經的損傷而患失語症者。咀嚼機能的喪失係指因器質障害或機能障害,以致不能作咀嚼、吞嚥運動,除流質食物外,不能攝取或吞嚥者。 |

| 4. | 急性腦炎 | 係指腦部功能衰竭造成意識喪失,對外界各種刺激無反應,使用生命維持系統持續超過三十天。但因酒精或藥物濫用或醫療上使用鎮定劑所致的深度昏迷除外。 |

| 5. | 脊髓灰質炎 |

係指脊髓灰質炎病毒感染所導致的痲痺性疾病,合併肢體運動功能障礙或呼吸功能障礙,經教學醫院神經科專科醫師確診及治療六個月以上仍殘留下列合併症之一者。

(一)需長期使用呼吸器者。 |

| 6. | 帕金森氏症 |

係指因腦幹神經內黑質的黑色素消失或減少而造成中樞神經漸進性退行性的一種疾病,經教學醫院神經科專科醫師確診,其診斷需同時具有下列情況,但因藥物或是毒性所引起者除外:

(一)藥物治療一年以上無法控制病情。 |

| 7. | 嚴重頭部創傷 |

係指因意外事故引起的大腦損傷,導致永久性的腦神經功能障礙,經教學醫院神經專科醫師確診,合併無法自理日常生活活動其中三項以上者。所謂無法自理日常生活者,係指食物攝取、大小便始末、穿脫衣服、起居、步行、入浴等,皆不能自己為之,全須他人扶助之狀態。永久是指經過六個月之治療以後其機能仍完全喪失者。

被保險人飲酒後駕(騎)車,其吐氣或血液所含酒精成份超過道路交通法令規定標準者所致的嚴重頭部創傷,本公司不負給付保險金的責任。 |

| 8. | 良性腦腫瘤 |

係指經開顱手術切除及經病理切片檢查證實之良性腫瘤,或經腦斷層掃描或核磁共振檢查證實,合併下列四項 永久神經機能障礙之一,經教學醫院神經科專科醫師確診者。

(一)植物人狀態。 (四)喪失言語或咀嚼機能者。言語機能的喪失係指因腦部言語中樞神經的損傷而患失語症。 咀嚼機能的喪失係指因器質障害或機能障害,以致不能作咀嚼、吞嚥運動,除流質食物外,不能攝取或吞嚥者。所謂永久是指經過六個月治療仍有神經障礙者。 第一項所稱之良性腫瘤不包括:腦下垂體腺瘤、腦囊腫、肉芽腫、腦血腫、腦動靜脈畸型、血管瘤和脊髓腫瘤 |

| 9. | 運動神經元病 | 係指原因不明的運動神經元病變,在皮質脊徑和前角細胞或延髓傳出神經產生漸進性退化性變化導致脊柱肌肉萎縮,進行性延髓癱瘓,肌肉萎縮性側索硬化和原發性側索硬化。經教學醫院神經科專科醫師以相關檢查確認並治療六個月以上,證實有進行性和無法恢復的神經系統損害者。 |

| 10. | 多發性硬化症 | 係指中樞神經系統內二個以上脫髓鞘病灶及至少有兩次以上神經缺損發作,如視力受損、構音障礙、眼球震顫、共濟失調、單肢或多肢體無力或癱瘓、痙攣和膀胱功能障礙等,經脊髓液檢查、聽覺及視覺誘發反應試驗、電腦斷層攝影或核磁共振等檢查證實,以及教學醫院神經科專科醫師確診者。 |

| 11. | 肌肉營養不良症 | 係指基因遺傳引起的肌肉變性,導致軟弱無力和與神經無關的肌肉萎縮,經肌電圖檢查、肌肉切片檢查及教學醫院神經內科專科醫師確診,合併無法自理三項或以上的日常生活活動者。所謂無法自理日常生活活動者,係指食物攝取、大小便始末、穿脫衣服、起居、步行、入浴等日常生活不能自己為之,經常需要他人加以扶助之狀態。 |

| 12 | 阿爾茲海默氏病 | 係指慢性進行性腦變性所致的失智,導致無法自理三項或以上的日常生活活動者。阿爾茲海默氏病須有精神科或神經科專科醫師確診,並經腦斷層掃描或核磁共振檢查確認有廣泛的腦皮質萎縮,但神經官能症及精神病除外。所謂無法自理日常生活活動者,係指食物攝取、大小便始末、穿脫衣服、起居、步行、入浴等,皆不能自己為之,經常需要他人加以扶助之狀態。 |

| 13 | 重度類風濕性關節炎 |

重度類風濕性關節炎:係指經教學醫院風濕科或免疫過敏科專科醫師診斷確定罹患類風濕性關節炎且包含三個或三個以上之重要關節出現關節炎及關節的破壞及變形,且預經教學醫院風濕科或免 疫過敏科專科醫師診斷確定符合下列情形之一:

1.被保險人經診斷確定罹患類風濕性關節炎時之年齡小於或等於六十足歲,被保險人預達完全失能而無法從事任 何之工作。 2.被保險人經診斷確定罹患類風濕性關節炎時之年齡大於六十足歲,則被保險人預達無法自理下列六項日常生活功能中三項以上者: (1)穿衣:無需他人之扶助而能執行穿脫衣服。 (2)如廁:無需他人之扶助而能自行使 用廁所。 (3)起居:無需他人之扶 助而能自行上、下床或從椅子上站起、坐下。 (4)大小便始末:能自行控制大小便功能。 (5)飲食:無需他人之扶助而能自行吃東西。 (6)入 浴:無需他人之扶助能自行洗澡。 身體之重要關節包括:左右手、左右腕、左右肘、頸椎、左右膝、左右踝、及左右蹠趾關節,以上關節區分左右部位,均各自視為一個重要關節。 |

每個人應該都有存定期存款的經驗。

定存手續簡便,解約時拿回錢的速度也很快

而且它幾乎是沒有風險的!

政府讓我們以為銀行是不會倒的,

而且現行的存款保險制度保障我們 300 萬元,

也就是如果在單一銀行存款 300 萬以下,

存款幾乎是零風險

甚至如果我們的錢超過 300 萬

也可以分散到不同銀行去存

例如把 900 萬分存到 3 家銀行

那麼這 900 萬元,幾乎是零風險

因此我們可以把定存 視為是風險最低的投資管道,

把錢放銀行甚至比把錢放撲滿裡安全一些!

當我們持有一筆錢時,

如果物價上升 2%,我們的購買力就會下降 2%,

也就是我們的貨幣資產會被通貨膨脹侵蝕的意思

因此如果定存利率無法超過通貨膨脹率,

存定存本質上就是負報酬

也就是表面上雖然賺到一點利息,

實際上能買的東西反而變少!

我們來看看過去 27 年的定存利率水準如何 ►►

過去 27 年,平均定存利率是 4.15%

不過利率比較高的時間點是出現在 1988 年台灣經濟起飛期

到了 2003 年的 SARS 危機之後,利率平均水準就降到 1.55%,

而且再也回不到過去的水準了!

自從 2002 年以來,

13 年來 只有 2006、2007 這兩年的定存利率大於 2%

而自 2008年金融海嘯以來,

利率更是連續 7 年都在 2% 以下,

因為存定存,還要扣通貨膨脹,